Kamis, 16 Maret 2017

Definisi

Nilai Waktu Terhadap Uang

|

D

|

alam ekonomi

konvensional time value of money didefinisikan sebagai:“A dollar

today is worth more than a dollar in the future because a dollar today can be

invested to get a return”. Maksudnya, uang (dollar) hari ini lebih berharga

(bernilai) dibandingkan uang (dollar) dimasa yang akan datang, karena uang yang

dipegang hari ini dapat digunakan untuk berinvestasi untuk memperoleh

keuntungan.

Nilai

waktu terhadap uang adalah nilai uang dari beberapa waktu yang berbeda, yakni

antara nilai uang dimasa depan atau nilai uang saat ini. Konsep nilai waktu

uang di perlukan oleh manajer keuangan dalam mengambil keputusan ketika akan melakukan

investasi pada suatu aktiva dan pengambilan keputusan ketika akan menentukan

sumber dana pinjaman yang akan di pilih. Suatu jumlah uang tertentu yang di

terima waktu yang akan datang jika di nilai sekarang maka jumlah uang tersebut

harus di diskon dengan tingkat bunga tertentu (discountfactor). Tentunya hal

ini akan sangat membantu kita dalam perencanaan-perencanaan dimasa mendatang.

Banyak hal yang dapat kita perhitungkan menggunakan rumus-rumus dari

perhitungan present value, future value, present anuity dan future anuity

seperti merencanakan tabungan pendidikan untuk anak-anak dan tabungan masa

depan.

Konsep

nilai waktu dari uang adalah bahwa setiap individu berpendapat bahwa nilai uang

saat ini lebih berharga daripada nanti. Sejumlah uang yang akan diterima dari

hasil investasi pada akhir tahun, kalau kita memperhatikan nilai waktu uang,

maka nilainya akan lebih rendah pada akhir tahun depan. Jika kita tidak

memperhatikan nilai waktu dari uang, maka uang yang akan kita terima pada akhir

tahun depan adalah sama nilainya yang kita miliki sekarang. digunakan :

Pv

= Present Value (Nilai Sekarang)

Fv = Future Value (Nilai yang akan datang)

I = Bunga (i = interest/suku bunga)

n = Tahun ke-

An = Anuity

SI = Simple interest dalam rupiah

P0 = Pokok/jumlah uang yg dipinjam/dipinjamkan pada periode waktu

Fv = Future Value (Nilai yang akan datang)

I = Bunga (i = interest/suku bunga)

n = Tahun ke-

An = Anuity

SI = Simple interest dalam rupiah

P0 = Pokok/jumlah uang yg dipinjam/dipinjamkan pada periode waktu

Dari

pengertian di atas kita dapat menyimpulkan bahwa ada beberapa bahasan pokok

yang harus kita mengerti sebelumnya untuk mengetahui materi lebih dalam lagi

diantaranya Present Value, Future Value, Anuitas dan yang tidak kalah

pentingnya adalah bunga yang digunakan dalam penentuan perhitungannya.

1. Nilai Yang Akan

Datang (Future Value)

Nilai

yang akan datang adalah sejumlah nilai yang didapatkan atas bunga atau

kemajemukan nilai pada masa sekarang. Kita mengetahui bahwa mendapatkan uang

sebesar Rp 1.000.000,00 (satu juta rupiah) saat ini akan lebih berharga

dibandingkan uang sebesar Rp 1.000.000,00 (satu juta rupiah) tiga tahun yang

akan datang. Mengapa demikian? Karena Opportunity Cost dari menerima uang

sebesar Rp 1.000.000,00 (satu juta rupiah) di masa yang akan datang adalah

bunga yang kita dapatkan bila kita memiliki uang sejumlah tersebut saat ini.

Perhitungan future value

Sesuai namanya future value digunakan untuk

menghitung nilai investasi yang akan datang apabila uang tersebut diberikan

sekarang berdasarkan tingkat suku bunga dan angsuran yang tetap selama periode

tertentu.

• Perhitungan

future value dengan bunga tunggal

Keterangan:

FV = nilai future value

FV = nilai future value

PV = nilai saat ini

i = bunga

n = jangka waktu

• Perhitungan future value

dengan bunga majemuk

Keterangan:

FV = nilai future value

FV = nilai future value

PV

= nilai saat ini

i

= bunga

n

= jangka waktu

m

= periode yang dimajemukkan

FV

= PV ( FVIF tahun,bunga )

Contoh Tabel Future Value

dari Rp. 1,00 (FVIF(i,n))

|

Tahun

|

1%

|

2%

|

3%

|

4%

|

5%

|

6%

|

7%

|

8%

|

|

1

|

1,010

|

1,020

|

1,030

|

1,040

|

1,050

|

1,060

|

1,070

|

1,080

|

|

2

|

1,020

|

1,040

|

1,061

|

1,082

|

1,102

|

1,124

|

1,145

|

1,166

|

|

3

|

1,030

|

1,061

|

1,093

|

1,125

|

1,158

|

1,191

|

1,225

|

1,260

|

|

4

|

1,040

|

1,082

|

1,125

|

1,170

|

1,215

|

1,265

|

1,311

|

1,360

|

|

5

|

1,051

|

1,104

|

1,159

|

1,217

|

1,276

|

1,338

|

1,403

|

1,469

|

Contoh:

Apabila

seorang pengusaha tekstil ingin berinvestasi dan dana investasinya diperoleh

dari pinjaman bank sebesar Rp. 10.000.000 untuk membeli mesin tekstil dengan

jangka waktu 5 tahun dengan bunga yang dikenakan sebesar 15% per tahun. Berapa

jumlah yang harus dibayarkan oleh perusahaan tersebut pada akhir tahun ke 5?

= 10.000.000 (1+

0,15)^5

= 20.113.572

Jadi

dengan perhitungan sederhana itu, disimpulkan bahwa dengan meminjam dana dari

Bank sebesar Rp. 10.000.000 di tahun ke 1 maka pada jatuh tempo di akhir tahun

ke-5 jumlah yang harus dibayarkan oleh perusahaan mencapai Rp. 20.113.752.

Contoh :

Bintan membeli sebuah

mesin cuci dengan merek TB secara kredit selama 45 bulan seharga Rp 4.555.555

dengan bunga sebesar 5% per tahun. Bintan melakukan pembayaran bunga per

kuartal. Berapakah jumlah yang harus dibayarkan oleh Bintan?

Diketahui :

Diketahui :

Pv : Rp 4.555.555

i : 5% = 0.05

n : 45/12 = 3.75 = 4

m : 12/4 = 3

Jawab :

i : 5% = 0.05

n : 45/12 = 3.75 = 4

m : 12/4 = 3

Jawab :

FV = Po (1+(i/m))m.n

FV = 4.555.555 (1+(0.05/3))3.4

FV = 5.555.003

Jadi jumlah yang harus dibayar bintan adalah Rp 5.555.003

FV = 4.555.555 (1+(0.05/3))3.4

FV = 5.555.003

Jadi jumlah yang harus dibayar bintan adalah Rp 5.555.003

2. Nilai Sekarang

A. Nilai Sekarang

(Present Value)

Nilai

sekarang adalah nilai sekarang dari pembayaran masa depan.Yang dilakukan adalah

dengan pemajemukan terbalik. Present Value (nilai sekarang) merupakan

kebalikan dari compound value (nilai majemuk) adalah besarnya jumlah uang, pada

permulaan periode atas dasar tingkat bunga tertentu dari jumlah uang yang baru

akan diterima beberapa waktu/periode yang akan datang. Tingkat diskonto

(discount rate) adalah tingkat pengembalian atas suatu investasi beresiko sama

yang akan didiskontokan.

Perhitungan present value

Merupakan besarnya

jumlah uang, pada permulaan periode atas dasar tingkat tertentu dari sejumlah

uang yang baru akan kita terima beberapa periode yang akan datang. Berikut

adalah rumus untuk menghitung present value : Digunakan untuk mengetahui nilai

investasi sekarang dari suatu nilai dimasa datang ataupun lebih sederhananya

lagi menghitung nilai tunai sekarang dari sejumlah uang yang akan diterima

dalam suatu periode di masa yang akan datang.

·

Perhitungan

Present Value Dengan Bunga Tunggal

Keterangan:

PV = nilai saat ini

FV

= nilai future value

i

= bunga

n

= jangka waktu

·

Perhitungan

Present Value Dengan Bunga Majemuk

Keterangan:

FV

= nilai future value

PV

= nilai saat ini

i

= bunga

n

= jangka waktu

m

= periode yang dimajemukkan

Contoh Tabel Present Value

dari Rp. 1,00 (PVIF(i,n))

|

Tahun

|

1%

|

2%

|

3%

|

4%

|

5%

|

6%

|

7%

|

|

1

|

0,990

|

0,980

|

0,971

|

0,962

|

0,952

|

0,943

|

0,935

|

|

2

|

0,980

|

0,961

|

0,943

|

0,925

|

0,907

|

0,890

|

0,873

|

|

3

|

0,971

|

0,942

|

0,915

|

0,889

|

0,864

|

0,840

|

0,816

|

|

4

|

0,961

|

0,924

|

0,889

|

0,855

|

0,823

|

0,792

|

0,763

|

|

5

|

0,951

|

0,906

|

0,863

|

0,822

|

0,784

|

0,747

|

0,713

|

Seperti halnya dengan tabel nilai

majemuk, maka kita pun dapat dengan mudah menghitung nilai sekarang dari suatu

jumlah uang yang akan diterima dalam beberapa waktu yang akan datang dengan

menggunakan tabel PV tersebut, yaitu dengan mengalikan jumah uang pada akhir

periode (FV) dengan interest factor (IF) yang terdapat dalam tabel PVIF

tersebut.

Contoh soal:

Junanta menginginkan agar uangnya menjadi Rp

5.555.444 pada 5 tahun yang akan datang. Berapakah jumlah uang yang harus

ditabung Junanta saat ini seandainya diberikan bunga sebesar 5% per tahun?

Diketahui

FV : Rp 5.555.444

i : 5% = 0.05

n : 5

Jawab :

Pv = 5.555.444/

1,27628

Pv =

4.352.836

Jadi jumlah uang yang harus ditabung Junanta adalah

Rp 4.352.836

Contoh:

Rendy

membeli sebuah handpone merk Samsung secara kredit selama 24 bulan dengan bunga

4%per tahun. Rendy melakukan pembayaran bunga per triwulan. Jika jumlah uang

yang dibayarkan oleh rendy adalah Rp.3.500.000,berapakah mula-mula harga

handpone tersebut?

Diketahui :

F₁ = 3.500.000

i = 4% per

Tahun

n= 1

m= 12/3=4

Jawab :

P= 3.500.000/ 1,04060

P= 3.363.444,2

B. Nilai Masa Datang

FV

= Ko (1 + r)n

FV

= Future Value / Nilai Mendatang

Ko =

Arus Kas Awal

r =

Rate / Tingkat Bunga

n =

Tahun Ke-n

Contoh : Jika kita

menabung 2 juta rupiah dengan bunga 15% maka setelah 1 tahun kita akan mendapat

?

FV = 2.000.000 (1 + 0,15) ^1

FV = 2.300.000

3. Annuity

Annuity

adalah Suatu rangkaian pembayaran uang dalam jumlah yang sama yang terjadi

dalam periode waktu tertentu. Anuitas adalah suatu rangkaian pembayaran uang

dalam jumlah yang sama yang terjadi dalam periode waktu tertentu (Harjito dan

Martono, 2014: 27). Ada 2 macam anuitas, yaitu anuitas biasa (ordinary

annuity) dan anuitas jatuh tempo (due annuity). Anuitas biasa atau

juga disebut anuitas tertunda merupakan anuitas dari suatu pembayaran yang

dilakukan pada akhir periode untuk setiap periode tertentu. Apabila kita akan

membayar uang sebesar Rp. 8.000.000 per tahun selama 3 tahun, maka rangkaian

pembayaran menurut anuitas biasa dapat dilihat pada skema berikut:

A. Anuitas Nilai Sekarang (Present Value of

Annuity)

Nilai sekarang dari suatu anuitas (Present

Value of Annuity, disingkat PVAn)

didefinisikan sebagai nilai anuitas majemuk saat ini (sekarang) dengan

pembayaran atau penerimaan periodik (R) dan n sebagai jangka waktu anuitas.

Contoh

Misalkan kita menerima pembayaran

sebesar Rp. 8.000 tiap tahun selama 3 tahun. Apabila nilai pembayaran tersebut

dinilai sekarang dengan bunga 8% per tahun, maka aliran kas per tahun adalah:

Akhir

Tahun

Skema di atas dapat dijelaskan bahwa

aliran penerimaan kas per tahun sejumlah Rp. 8.000 selama 3 tahun akan didiskon

dengan bunga 8% per tahun. Uang Rp. 8.000 yang akan diterima pada tahun pertama

dikalikan dengan faktor diskonto sebesar 0,926, sehingga nilai sekarangnya

adalah = Rp. 8.000 x 0,926 = Rp. 7.408. Uang sejumlah Rp. 8.000 yang akan

diterima pada tahun ke 2 dikalikan dengan faktor diskonto tahun ke 2 sebesar

0,857, sehingga nilai sekarangnya = Rp. 8.000 x 0,857 = Rp. 6.85. Demikian juga

uang Rp. 8.000 yang akan diterima pada tahun ke 3 dikalikan dengan faktor

diskonto tahun ke 3 sebesar 0,794, sehingga

nilai sekarang = Rp. 8.000 x 0,794 = Rp.

6.352. Proses perhitungan ini terus dilakukan selama periode yang diinginkan Secara

ringkas PVAn sama dengan penerimaan periodik

sebesar R dikalikan dengan jumlah total dari faktor nilai bunga sekarang pada

tingkat i% untuk periode waktu 1 hingga periode n.

Secara matematis, nilai sekarang

anuitas dapat dinyatakan:

PVAn

= R 1/(1[∑+i)n]

= R [1 – {1/(1 + i)n}

/ i ] atau

PVAn = R (PVIFA(i,n))

di mana: PVAn = nilai sekarang anuitas

R = pembayaran atau penerimaan

setiap periode

n = jumlah waktu anuitas

i = tingkat bunga

PVIFA(i,n) = Present Value Interest Factor of Annuity

atau nilai sekarang

faktor bunga anuitas pada i%

untuk n periode

Nilai sekarang faktor bunga anuitas dari

beberapa tingkat bunga dapat dilihat pada tabel berikut.

Contoh Tabel Nilai Sekarang Faktor Bunga

Anuitas Rp. 1,00 pada i% selama n periode (PVIFA(i,n))

|

Tahun

|

1%

|

3%

|

5%

|

8%

|

10%

|

15%

|

|

1

|

0,990

|

0,971

|

0,952

|

0,926

|

0,909

|

0,870

|

|

2

|

1,970

|

1,913

|

1,859

|

1,783

|

1,736

|

1,626

|

|

3

|

2,971

|

2,829

|

2,723

|

2,577

|

2,487

|

2,283

|

|

4

|

3,902

|

3,717

|

3,546

|

3,312

|

3,170

|

2,855

|

|

5

|

4,853

|

4,580

|

4,329

|

3,993

|

3,791

|

3,352

|

Contoh

Berapa nilai aliran kas sebesar Rp. 8.000 selama 3 tahun bila dinilai sekarang

dengan tingkat bunga majemuk 10% per tahun? Untuk menyelesaikan contoh tersebut

digunakan rumus:

|

PVAn

|

= R [1 – {1/(1

+ i)n} / i]

|

|

|

PVA3

|

= Rp. 8.000 [1 – {1/(1 + 0,1)3} / 0,1]

|

|

=

Rp.

8.000 (2,487)

=

Rp.

19.896,00

atau menggunakan tabel:

PVA3

= Rp. 8.000 (2,487) = Rp. 19.896,00

B. Anuitas Nilai Kemudian (Future Value of

Annuity)

Nilai yang akan datang dari suatu

anuitas (Future Value of Annuity disingkat FVAn)

didefinisikan sebagai nilai anuitas majemuk masa datang (masa depan) dengan

pembayaran atau penerimaan periodik (R) dan n sebagai jangka waktu anuitas

(Harjito dan Martono, 2014: 27- 30). Secara aljabar,

formula FVAn adalah sebagai berikut:

FVAn = R(1 + i)n-1

+ R(1 + i)n-2 + ... + R(1 +

i)1

= R(1+ i)0 = R[FVIFi,n-1

+ FVIFi,n-2

+ ... + FVIAi,1 + FVIAi,0]

di mana i adalah

tingkat bunga dan n adalah jumlah periode anuitas.

Dapat dilihat bahwa nilai masa datang

anuitas (FVAn) sama dengan penerimaan periodik

dikalikan dengan jumlah dari nilai faktor bunga masa depan pada tingkat bunga

i% untuk periode waktu 0 sampai dengan n-1. Dengan demikian rumus untuk mencari

nilai masa datang suatu anuitas biasa adalah:

FVAn = R [∑n – 1](1/i atau

FVAn = R (FVIFA(i,n))

di mana:

FVAn

= nilai masa depan anuitas sampai periode n

R = pembayaran atau penerimaan setiap

periode

n = jumlah waktu anuitas

i = tingkat bunga

FVIFA(i,n) = nilai akhir faktor bunga anuitas pada

i% untuk n periode

Tabel

Contoh Tabel Nilai Akhir Faktor Bunga

Anuitas Rp. 1,00 pada i% selama n periode (FVIFA(i,n))

|

Periode

|

|

|

Tingkat Bunga

(i)

|

|

|

|

|

|

(n)

|

|

|

|

|

|

|

|

|

1%

|

3%

|

5%

|

8%

|

10%

|

15%

|

|

|

|

1

|

1,000

|

1,000

|

1,000

|

1,000

|

1,000

|

1,000

|

|

|

2

|

2,010

|

2,030

|

2,050

|

2,080

|

2,100

|

2,150

|

|

|

3

|

3,030

|

3,090

|

3,153

|

3,246

|

3,310

|

3,473

|

|

|

4

|

4,060

|

4,184

|

4,310

|

4,506

|

4,641

|

4,993

|

|

|

5

|

5,101

|

5,526

|

5,526

|

5,867

|

6,105

|

6,742

|

|

Contoh

Apabila aliran kas Rp. 8.000,00 per tahun selama 3

tahun dengan tingkat bunga 8% sebagaimana contoh di atas dihitung dengan nilai

anuitas akan diperoleh:

FVAn

= R {[(1 + i)n – 1]/ i}

FVA3 = 8.000 {[(1 + 0,08)3

– 1]/ 0,08}

=

8.000

(3,246)

=

Rp.

25.968

Jika menggunakan tabel diperoleh

nilai:

FVA3

= 8.000 (3,246)

= Rp. 25.968

Hasil di atas

apabila kita bandingkan dengan hasil sebelumnya (lihat penjelasan sebelumnya)

yang menggunakan nilai anuitas per tahun dengan hasil Rp. 25.971. Adanya selisih

sebesar Rp. 25.971 – Rp. 25.968 = Rp. 3 karena pembulatan.

Contoh :

Seseorang membeli mobil

seharga Rp. 300.000.000. Saat ini ia hanya mampu membayar DP sebesar 62% dan

sisanya akan dibayar dengan secara kredit selama 2 tahun dengan tingkat suku bunga

tetap sebesar 5% per tahun. Berapakah besarnya cicilan yang harus ia bayarkan

per bulan?

Diketahui:

Harga mobil = Rp 300.000.000.

DP = 62% Rp 300.000.000 = Rp 186.000.000

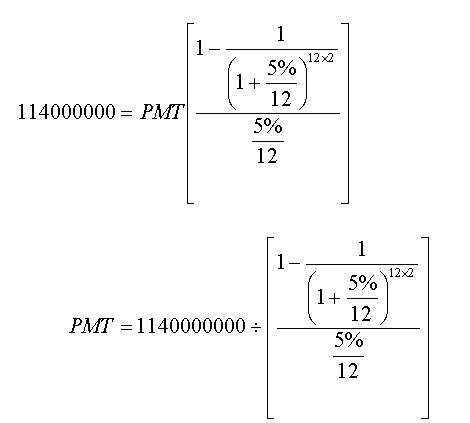

Sisa Hutang = Rp 300.000.000 ? Rp 186.000.000 = Rp 114.000.000 ? sisa hutang ini yang akan dibayar oleh si pembeli secara kredit

Harga mobil = Rp 300.000.000.

DP = 62% Rp 300.000.000 = Rp 186.000.000

Sisa Hutang = Rp 300.000.000 ? Rp 186.000.000 = Rp 114.000.000 ? sisa hutang ini yang akan dibayar oleh si pembeli secara kredit

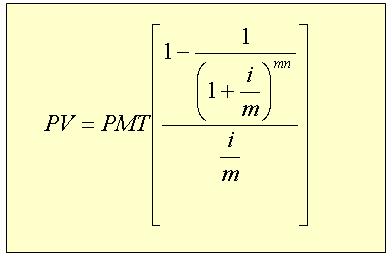

PV = Rp 114.000.000 ? PV pada kasus amortisasi

pinjaman adalah nilai sekarang dari jumlah pinjaman (hutang)

Bunga = 5% per tahun

n = 2 tahun

m = 12 bulan ? karena pembayaran cicilan per bulan

Bunga = 5% per tahun

n = 2 tahun

m = 12 bulan ? karena pembayaran cicilan per bulan

Ditanya:

Besarnya pembayaran cicilan per bulan – PMT ?

Besarnya pembayaran cicilan per bulan – PMT ?

Cara Penyelesaian:

Rumus:

Jadi, dengan jumlah hutang saat ini sebesar Rp

114.000.000, jika dibayar dengan cicilan selama 2 tahun (24 bulan) dengan bunga

5% per tahun, maka jumlah cicilan yang harus dibayar di setiap bulannya, yaitu

sebesar Rp 5.001.338,43 per bulan.

Untuk pembuktian bagi rekan-rekan terkait

perhitungan present value of annuity pada kasus amortisasi pinjaman di atas,

yaitu sebagai berikut.

Pembayaran Bunga?

Terbukti bahwa setelah membayar cicilan selama 24

bulan, hutang kredit mobil sudah lunas.

Pembayaran Bunga?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

makasi ilmunya

BalasHapusMakasih ilmunya tapi mungkin ditambahl lagi tentang anuitas penggantian cadangan

BalasHapusAsli ka blog nya keren bangetttttt... ih suka banget asli.. makash juga ya kak ilmunyaa...

BalasHapusKak kok beda rumus nya di pelajaran sya

BalasHapus